横跨上海房地产营销与传媒两大领域,一线年,主攻市场、策略、推广。房地产百家讲坛卓越讲师,十个知名房产专栏特约撰稿人。

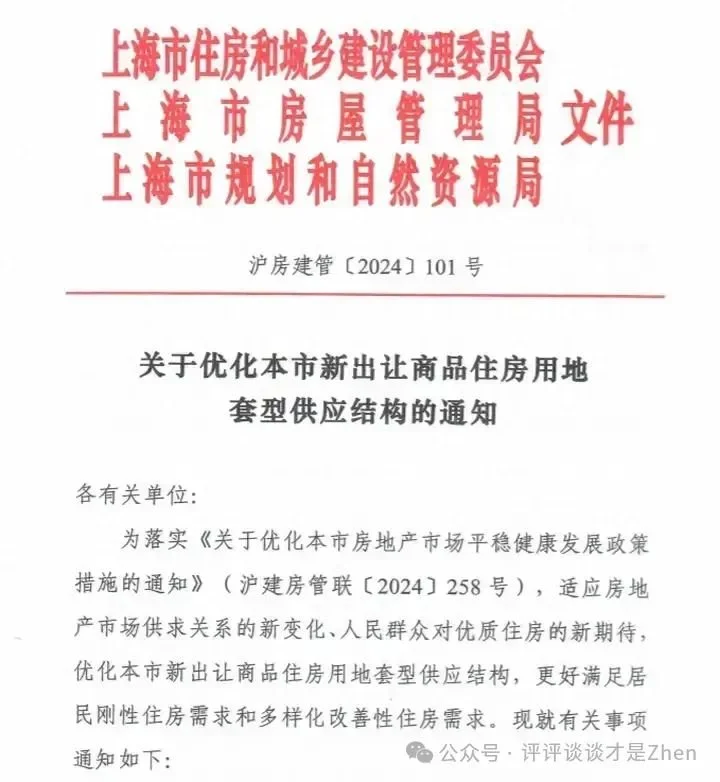

8月27日,上海市住房城乡建设管理委、市房屋管理局、市规划资源局共同发布《关于优化本市新出让商品住房用地套型供应结构的通知》,对执行长达18年的70/90政策予以适度松绑。

绝大部分舆论都对此表达了“早该如此”的赞同,但政策是即时的也是动态的,所以从来不要指望一蹴而就,谁能保证在N年后会不会又招致一个“何必当初”的盖棺定论呢?

一句话:政策是人制定的→人不是万能的,所以70/90政策的松绑在当下就有值得商榷的地方。

所谓“7090政策”,就是我国于2006年由有关部门发布的《关于落实新建住房结构比例要求的若干意见》,其中提出“自2006年6月1日起,各城市年度新审批、新开工的商品住房总面积中,套型建筑面积90平米以下住房(含经济适用住房)面积所占比重,一定要达到70%以上”。

今天对其有多么深恶痛绝,可能当时就有多么地拍手称快!又或者说,今天诟病甚至鄙夷70/90政策的人,与当年山呼海啸“皇上圣明”的可能是同一拨人。

并非质疑他们的人品和水平,只是市场历经了18年的变化,是时候让它退出历史舞台了,但依旧要记得该政策是特殊时期的产物,也承载了特殊的历史使命,今天在退出历史舞台之际,请——还其一个体面与公正评价。

当年出台70/90的初衷,是看到了房地产需求已经全面被唤醒,或也意识到了房价上涨是一个长期趋势,为了让刚需购房者能承受得起&也为了能预见的房地产开发量快速膨胀带来的去化命题。

通过“控制面积来控制总价”的方式,在当时是具体针对性的,因为2006年之前的面积段,基本逃不开“两房100㎡&三房120㎡”的套路,户型的所谓优劣无外乎在功能区间的摆放上是否更加合理与兼容(使用者的舒适和便利),那么70/90政策出台的背后,是否也对从1997年上海有了商品房之后的户型套路提出了商榷呢?

既然今天可以质疑“为何需要定90㎡为限”,想必当时也存在“100㎡是不是存在浪费”的内心戏,只是在落地实践中用力过猛且刹不住车:

不仅是矫枉过正的苗头危险,且枉顾不同楼层的公摊面积不同而一刀切,所以即使“90㎡三房两卫”的产品进化达成,其在多层、小高层和高层建筑内的使用体感还有高下。

或又因为“(90㎡套型的)占比还要达到70%”,对于不同地段的产品适宜也是一种粗放甚至粗暴对待,遂又引发了下有对策:部分更适合做改善户型甚至大平层的房企,发明了“一套房子两张产证”的创举;再等到限购政策出台,这些小聪明直接引发“明明可以买两套,现在因为一套中大户型而被集体误伤”的哭笑不得,至于这以后的“假离婚成风”中,70/90政策也难辞其咎。

一个初衷友好的政策因为其不符合“因地制宜&因人而异”而造成多家家庭的悲欢离合:今天在对其来优化的时候,得到了“一刀切”的深刻教训。

本次政策出台,主要政策集中(在按建筑类别)分设面积段和(按地段级差)分设占比两大路径:

首先,根据人均住房建筑面积、家庭人口结构、住房套型的市场需求和住房建筑规划设计和施工等情况,上海多层、小高层、高层建筑的商品住房中小套型住房建筑面积标准分别调整为100平米、110平米、120平米。提升住房套型配置均衡性,引导套内空间合理布局。

其次,对于新出让商品住房用地中小套型住房供应比例,原则上中外环间区域不低于70%,中环以内区域不低于60%,新城和南北转型重点区域不低于60%,外环外其他区域不低于50%;继续将新建各类商品住房用地中配建的5%保障房和15%自持租赁房等纳入商品住房用地套型结构统筹范围。

回顾一下在该政策出台前的市场,确切地说看看当下上海楼市的面积(段)窘迫:

一方面是在近郊的刚需主场,“90㎡紧凑三房”产品的无序生产,不仅导致其目标画像人群深受这种“为小而小”产品内卷的应用掣肘,而且其在二手市场上“量大+同质化”也至少间接造成了价格踩踏;

另一方面是在改善地区和板块,营销考虑的“控制总价”却面临市场冷遇:从最早的某只做豪宅房企尝试“小户型”到前些年前滩大热时候的“小户型卖不过大户型”,都可以佐证——地段决定单价之下,“小(户型)不是万能的”。

回到今天,当70/90政策松绑之时,所有雀跃的观点都指向一点:未来大户型要“吃价钿”了,其实只要地段匹配、单价平和,大户型一直吃香的,问题是这次的政策松绑会不会导致【大户型一哄而上】的物极必反么?

这同样值得警惕,特别是在当下分化趋势已然形成的上海楼市:同质化对市场的伤害,其实不亚于政策限制。

相对而言,针对“多层、小高层、高层建筑的商品住房中小套型住房建筑面积标准分别调整为100平米、110平米、120平米”和“继续将新建各类商品住房用地中配建的5%保障房和15%自持租赁房等纳入商品住房用地套型结构统筹范围”两条,基本没争议:前者是出于“疑点利益归于被告”的逻辑,在脱离了深受其害的90㎡枷锁之后,不仅有望解决“第三间房不能放床”的问题,新政面积段的“谨慎放宽”也体现了一种务实;至于后者的规定,想必懂的都懂,这个总共20%的占比可以被看做是给房企的抵用券,其在执行中的变通可以被无限遐想。

新政规定:“对于新出让商品住房用地中小套型住房供应比例,原则上中外环间区域不低于70%,中环以内区域不低于60%,新城和南北转型重点区域不低于60%,外环外其他区域不低于50%”。

分阶段设置(小户型)比例的观点完全合理,如何划分也一时找不到更好的“平替”,那么具象的四大分阶就可以和配比限制予以一一对应来看:

首先,最没有争议的就是“中外环间区域不低于70%”和“中环以内区域不低于60%”,而且要将这两条定义结合起来看,抛开70%和60%的设定“找不到支撑理由但也找不到推翻逻辑”所以就此暂行。

从中外环到中环以内的小户型占比逐步收拢,体现了“地段和户型一荣俱荣”的产品分化战略:市中心当然做豪宅,市中心的豪宅也没想过人尽可夫!

诚然,作为上海下一轮城市发展和产业外扩的钦点,五个新城不论从产业、人口、房价、销量等方面来看都属于“进展达不到预期”,与此同时不得已提的是:上述区域也是“90㎡三房的重仓区”。

至于南北转型区的宝山和金山,前者虽然长期顶着“市区距离郊区价格”的帽子,但事实上这些年供应量放大的增速和人群导流的消化速率也只是漏斗型;金山更多是地缘客户,而他们的改善也要一分为二:足够购买力的可能向市区进军,剩下“刚改购买力、地缘甚至亲情纽带”的叠加之下才会带动原地改善,因此将上述区位的小户型限制比肩中环内,或更多的可能是“政策想引导”而非“市场有诉求”,值得密切地动态观察。

记得在楼市尚且火热的2020年,笔者就曾撰文提出“南翔、徐泾、江桥、唐镇、华漕”等板块,虽然其在新世纪初起步时期的确被作为刚需大区来定义,但历经20年楼市发展包括人口导入、配套完善之后,这些板块已经不能单纯用“外环”两个字来武断定义,今天的上述板块已经具备了“递补为改善板块”的火候,当然也要考虑“同板块内就近升级”的改善消费!

综上,对于上述部分区域的小户型设置限制的量化商榷,可能是出于长期规划发展的务必乐观,也可能是出于对目前辖区内“90㎡三房”产品单一同质化的对冲或稀释,总之内里应该另有考量,也不排除苦衷。

(画外音)初稿写完给同事看,同事反馈得很佛系:“其实从正面的角度去解读,这个政策是把行政放松,自主权移交给市场,让房企通过你自己的受众需求来选择产品倾向,就像一个板块内的两个产品在60%的限制之下,也可能做出差异化选择”。她说得对,“还是该以鼓励为主”,所以把这个花絮摘录下来。

政策能够最终靠方法论来逐步完善:包括事先足够的调研但非拖沓、过程中预留“解释权”灰色地带、发布后尽快依据市场反馈进行微调和优化。

不指望一个70/90政策的松绑能解决市场问题,但至少让供给侧改革可以跟得上市场,也是变相保护产品端——他们不必替市场背下整一口锅。